5 כללים ודגשים שיסייעו לכם לבדוק את עלות ביטוח החיים למשכנתא:

1. ביטוח החיים למשכנתא.

ביטוח חיים למשכנתא הינו בטוח חיים שבו הבנק מבטח את עצמו למקרה של מוות של בן/בת הזוג חס וחלילה. מי שמקבל את הכסף במיקרה כזה זה הבנק לצורך תשלום יתרת המשכנתא ולא אתם. כך, שאם יש לכם בטוח חיים פרטי אחר, אין לו קשר לצורך בביטוח זה.

2. פרמיות.

הפרמייה שאותה אתם אמורים לשלם לחברת הביטוח, אמורה להיות בהתאם ליתרות המשכנתא לאורך השנים (לוח הסילוקין של המשכנתא). כלומר, אם נציג חברת הבטוח לא שאל אותכם לגבי תקופת המשכנתא, מסלולי המשכנתא והריביות- אז סביר להניח שאתם משלמים יותר ממה שצריך.

3. לא עושים בטוח דרך הבנק.

למה? בד"כ לאורך השנים העלות גדולה יותר, וכמו כן, פוליסה זו לא מכילה בטוח כלפי צד ג'. מה הכוונה נזק לצד ג? אם נגרם נזק לשכן כתוצאה משריפה בביתכם, אזי אין כיסוי.

4. לא להתפתות להצעות כמו "חודשיים ראשונים חינם".

הרי אתם לא תעשו סקר שוק כל חודשיים. אם אתם נוהגים לבדוק ולעשות סקר שוק בחברות התיקשורת, הביטוחים וכו כל 3 שנים אז תבדקו כמה עולה לכם הביטוח לאורך כל התקופה הזו ולא רק לשנה הראשונה. אם אתם מבוגרים וכאלה שלא משווים מחירים כמעט בכלל (חבל מאוד) אז תבדקו את העלות הכוללת של הביטוח לאורך כל שנות המשכנתא.

5. שימו לב להצעות שמתקבלות מהביטוח.

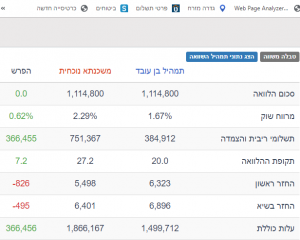

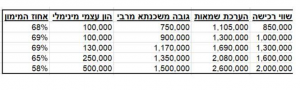

אם אין שורה תחתונה מחברת הביטוח כמה כסף בסופו של דבר יוצא לכם מהכיס, אז את תתעצלו ותסכמו את הנתונים (או פשוט אל תבטחו בחברה שלא מציגה נתונים בשקיפות מלאה !!!). ליווינו משפחה שקיבלה הצעה לבטוח חיים למשכנתא בפרמיה כוללת של 166,750 ש"ח שישולמו על פני 20 שנה עבור הביטוח. בהצעה מחברת הבטוח של הבנק בכלל אין שורה תחתונה והנציג התעקש שאצלו הרבה יותר זול, מסיכום ידני עלה שעלות הביטוח הכוללת מגיעה ל 244,632 ש"ח . פער של כ 78,000 ש"ח. בטח אפשר להגשים איזה חלום בסכום כזה, לא חבל ?!

אז…. אל תתעצלו, תבדקו, תשוו, תוזילו עלויות !